Nắm vững chi phí sản xuất là chìa khóa để doanh nghiệp tối ưu hóa lợi nhuận và nâng cao năng lực cạnh tranh. Vậy chi phí sản xuất là gì, được phân loại ra sao, tính toán như thế nào và chiến lược tối ưu chi phí sản xuất cho doanh nghiệp như thế nào? Cùng MISA meInvoice khám phá ngay trong bài viết dưới đây!

1. Tổng quan chi phí sản xuất là gì?

1.1 Khái niệm chi phí sản xuất là gì?

Chi phí sản xuất tiếng anh là Production cost là toàn bộ các khoản chi tiêu mà một doanh nghiệp phải bỏ ra để thực hiện quá trình sản xuất sản phẩm hoặc cung cấp dịch vụ. Đây là các chi phí liên quan trực tiếp đến việc tạo ra hàng hóa hoặc dịch vụ, bao gồm chi phí nguyên vật liệu, lao động, máy móc, thiết bị và các chi phí khác phục vụ cho hoạt động sản xuất.

Ví dụ như một doanh nghiệp sản xuất ô tô thì thường có chi phí sản xuất như sau:

- Nguyên vật liệu: Thép, nhựa, kính để chế tạo thân xe, nội thất.

- Lao động: Tiền lương trả cho công nhân lắp ráp xe.

- Máy móc: Chi phí bảo trì, vận hành dây chuyền sản xuất.

- Chi phí khác: Điện, nước sử dụng trong nhà máy.

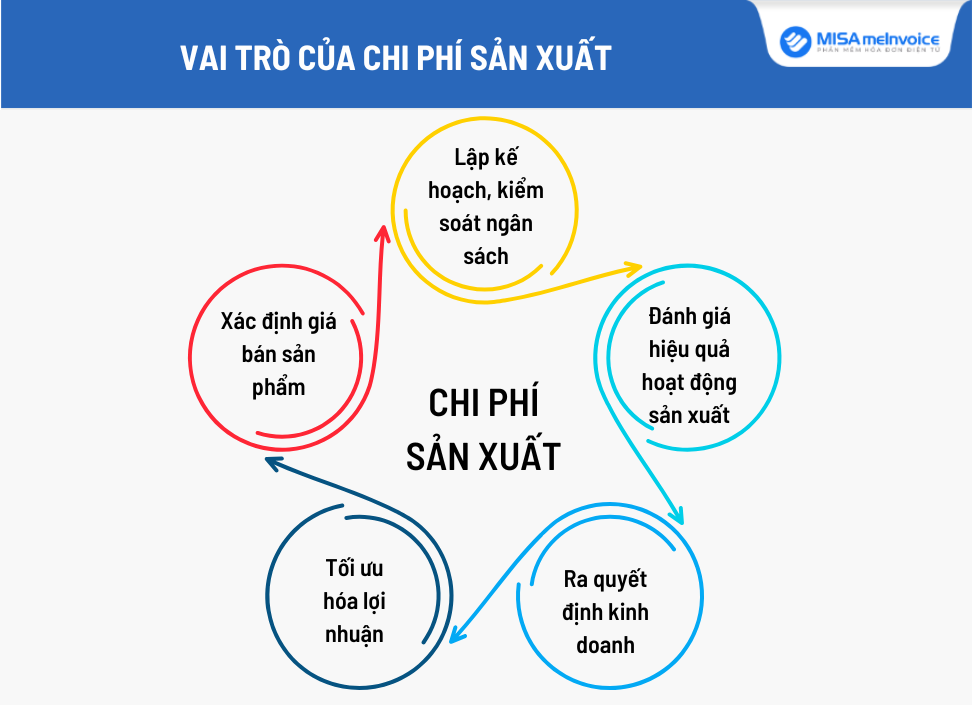

1.2 Vai trò của chi phí sản xuất

Chi phí sản xuất đóng vai trò cực kỳ quan trọng, là nền tảng cho mọi quyết định quản trị và chiến lược phát triển của doanh nghiệp. Cụ thể tầm quan trọng của chi phí sản xuất trong doanh nghiệp như sau:

- Xác định giá bán sản phẩm: Chi phí sản xuất là cơ sở để doanh nghiệp tính toán giá bán hàng hóa hoặc dịch vụ. Việc nắm rõ tổng chi phí giúp doanh nghiệp định giá sao cho bù đắp được chi phí và đảm bảo lợi nhuận.

- Hỗ trợ doanh nghiệp lập kế hoạch và kiểm soát ngân sách: Chi phí sản xuất giúp doanh nghiệp dự đoán chi tiêu, phân bổ nguồn lực hiệu quả và theo dõi chi phí. Điều này đảm bảo hoạt động nằm trong ngân sách và giảm thiểu lãng phí tài chính.

- Đánh giá hiệu quả hoạt động sản xuất: Phân tích chi phí sản xuất giúp doanh nghiệp xác định các lĩnh vực có thể cắt giảm chi phí hoặc cải thiện quy trình, từ đó nâng cao hiệu quả và khả năng cạnh tranh.

- Ra quyết định kinh doanh: Chi phí sản xuất cung cấp dữ liệu quan trọng cho các quyết định như mở rộng sản xuất, ngừng sản xuất một dòng sản phẩm hoặc thuê ngoài một số công đoạn.

- Tối ưu hóa lợi nhuận: Bằng cách quản lý và giảm thiểu chi phí sản xuất, doanh nghiệp có thể tăng biên lợi nhuận mà vẫn duy trì chất lượng sản phẩm và khả năng cạnh tranh trên thị trường.

→ Bài viết cùng chủ đề:

- Chi phí là gì? 7 Chi phí chủ doanh nghiệp CẦN BIẾT

- Chi phí biên là gì? Cách tính Marginal Cost Chính Xác

- Chi phí cố định là gì? Cách tính chi phí cố định & Ví dụ thực tế

- Chi phí biến đổi là gì? Cách tính chi phí biến đổi CHÍNH XÁC

- Chi phí cơ hội là gì? Công thức tính & Quy luật chi phí cơ hội tăng dần

1.3 Chi phí sản xuất bao gồm những gì?

Chi phí sản xuất bao gồm tất cả các khoản chi tiêu liên quan đến quá trình tạo ra sản phẩm hoặc cung cấp dịch vụ. Cụ thể, chi phí sản xuất thường được chia thành các thành phần sau:

- Chi phí nguyên vật liệu trực tiếp: Đây là chi phí của những nguyên liệu và vật liệu chính cấu thành nên thực thể sản phẩm.Ví dụ: Gỗ để sản xuất bàn ghế, vải để may quần áo, sữa tươi để sản xuất sữa hộp.

- Chi phí nhân công trực tiếp: Chi phí trả cho lao động trực tiếp tham gia vào quá trình sản xuất sản phẩm. Ví dụ: Tiền lương của công nhân lắp ráp xe, thợ may trong nhà máy may mặc.

- Chi phí sản xuất chung: Chi phí vật liệu phụ, công cụ dụng cụ sản xuất; nhân viên quản lý phân xưởng, nhân viên phục vụ sản xuất; khấu hao máy móc, thiết bị, nhà xưởng; dịch vụ mua ngoài (điện, nước, sửa chữa…).

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay.

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay.

TƯ VẤN & DEMO 1:1 CÙNG CHUYÊN GIA MIỄN PHÍ!

2. Phân loại chi phí sản xuất

Việc phân loại chi phí sản xuất giúp doanh nghiệp có cái nhìn chi tiết và rõ ràng hơn về cơ cấu chi phí, từ đó phục vụ hiệu quả cho công tác quản lý, kiểm soát, ra quyết định và tính giá thành sản phẩm. Có nhiều tiêu thức khác nhau để phân loại chi phí sản xuất, dưới đây là những cách phân loại phổ biến:

2.1 Chia theo mục đích và công dụng của chi phí

Chi phí sản xuất được phân theo theo mục đích và công dụng của chi phí bao gồm các loại chi phí như sau:

Loại chi phí Mô tả Chi phí nguyên vật liệu trực tiếp Chi phí liên quan trực tiếp đến sản xuất sản phẩm, hàng hóa, dịch vụ, có thể xác định cụ thể cho từng sản phẩm. Chi phí nhân công trực tiếp Chi phí lao động trực tiếp tham gia sản xuất sản phẩm, hàng hóa, dịch vụ, có thể xác định cụ thể cho từng sản phẩm. Chi phí sản xuất chung Chi phí liên quan đến hoạt động sản xuất nhưng không thể xác định cụ thể cho từng sản phẩm, hàng hóa, dịch vụ. Chi phí vật liệu phụ Chi phí cho các vật liệu kết hợp với vật liệu chính để thay đổi màu sắc, hình dáng bề ngoài của sản phẩm, không tham gia trực tiếp vào sản xuất nhưng cần thiết cho quá trình tạo ra sản phẩm/dịch vụ. Chi phí khấu hao tài sản cố định Chi phí phân bổ giá trị tài sản cố định máy móc, thiết bị do hao mòn trong quá trình sử dụng. Chi phí nhân viên phân xưởng Chi phí cho nhân viên làm việc trong phân xưởng sản xuất, không bao gồm chi phí nhân công trực tiếp, bao gồm các khoản phát sinh như quần áo, đồ bảo hộ, trang thiết bị cần thiết. Chi phí dịch vụ mua ngoài Chi phí trả cho các dịch vụ bên ngoài hỗ trợ hoạt động sản xuất của doanh nghiệp. Chi phí bằng tiền khác Các chi phí khác không thuộc các danh mục trên, được thanh toán bằng tiền mặt, bao gồm chi phí đặc biệt hoặc không thường xuyên liên quan đến sản xuất.

2.2 Chia theo tính chất kinh tế của chi phí

Dựa trên tinh chất kinh tế của chi phí, chi phí sản xuất thường được chia thành các khoản mục sau:

Loại chi phí Mô tả Chi phí nhân công Là tổng số tiền doanh nghiệp phải trả cho công nhân, chi phí cố định bao gồm các khoản phúc lợi, bảo hiểm, đóng thuế theo quy định của nhà nước. Chi phí nguyên vật liệu Chi phí nguyên vật liệu chiếm tỷ trọng lớn trong chi phí sản xuất kinh doanh bao gồm chi phí mua các loại nguyên vật liệu cấu thành sản phẩm, chi phí thu mua, vận chuyển từ nơi mua về kho. Chi phí mua nguyên vật liệu được tính theo giá trị thực tế khi sử dụng. Chi phí khấu hao tài sản cố định Chi phí giúp định giá và phân bổ lại giá trị tài sản của doanh nghiệp do trong quá trình sử dụng tài sản bị hao mòn theo thời gian bao gồm máy móc, thiết bị, xe cộ, nhà xưởng,… Chi phí khấu hao tài sản cố định được phân bổ qua các giai đoạn sử dụng để thể hiện mức độ giảm giá trị của tài sản theo thời gian. Chi phí dịch vụ mua ngoài Là khoản chi phí doanh nghiệp phải trả để mua các dịch vụ từ bên ngoài như dịch vụ tư vấn, dịch vụ hỗ trợ kỹ thuật, quảng cáo, vận chuyển,… Chi phí khác bằng tiền Là các chi phí phát sinh và không thuộc vào danh mục chi phí khấu hao hoặc chi phí dịch vụ mua ngoài, ví dụ như tiền phạt do vi phạm hợp đồng, giá trị còn lại của TSCĐ thanh lý, phá dỡ,…

2.3 Chia theo quy trình công nghệ sản xuất, chế tạo sản phẩm

Chi phí sản xuất phân loại theo quy trình công nghệ sản xuất, chế tạo sản phẩm bao gồm chi phí nguyên vật liệu, Chi phí lao động, chi phí sản xuất chung. Cụ thể như sau:

Loại chi phí Mô tả Chi phí nguyên vật liệu Là chi phí nguyên vật liệu trực tiếp cấu thành sản phẩm và vật liệu phụ hỗ trợ hoàn thiện sản phẩm, quyết định chất lượng và chi phí sản xuất. Chi phí lao động Bao gồm lương, thưởng, bảo hiểm xã hội, bảo hiểm y tế cho nhân công trực tiếp tạo ra sản phẩm và gián tiếp hỗ trợ sản xuất, thường là chi phí biến đổi hoặc cố định tùy vai trò. Chi phí sản xuất chung Bao gồm các chi phí phát sinh trong quá trình sản xuất nhưng không thể xác định cụ thể cho từng sản phẩm, gồm chi phí bảo trì, năng lượng, vận chuyển, quản lý sản xuất, v.v. Có thể là chi phí cố định hoặc biến đổi.

2.4 Chia theo khối lượng sản phẩm và công việc hoàn thành

Dựa trên khối lượng sản phẩm và công việc hoàn thành chi phí sản xuất bao gồm các loại chi phí sau:

Loại chi phí Mô tả Chi phí biến đổi Là các khoản chi phí không thay đổi theo khối lượng công việc hay sản phẩm được hoàn thành trong một khoảng thời gian nhất định. Chi phí cố định Là các khoản chi phí tăng giảm theo số lượng công việc hay sản phẩm hoàn thành.

2.5 Chia theo phương pháp tập hợp chi phí sản xuất vào các đối tượng chịu chi phí

Dựa trên phương pháp tập hợp chi phí sản xuất vào các đối tượng chị chi phí, chi phí sản xuất được phân loại như sau:

Loại chi phí Mô tả Chi phí gián tiếp Đây là những khoản chi phí mà doanh nghiệp phát sinh nhưng không thể quy trực tiếp và rõ ràng cho một sản phẩm, dịch vụ, hay bộ phận cụ thể. Để phân bổ loại chi phí này, các công ty thường áp dụng các tiêu thức phân bổ như tỷ lệ phần trăm, khối lượng công việc đã thực hiện, hoặc các chỉ số đo lường phù hợp khác nhằm chia sẻ chi phí này một cách hợp lý cho các đối tượng liên quan. Chi phí trực tiếp Đây là những chi phí có thể dễ dàng xác định và gắn liền một cách cụ thể với từng đối tượng chi phí riêng biệt (như một sản phẩm, một dự án). Do có mối liên hệ trực tiếp và minh bạch này, việc theo dõi, quản lý và phân bổ chi phí trực tiếp thường đơn giản và chính xác hơn.

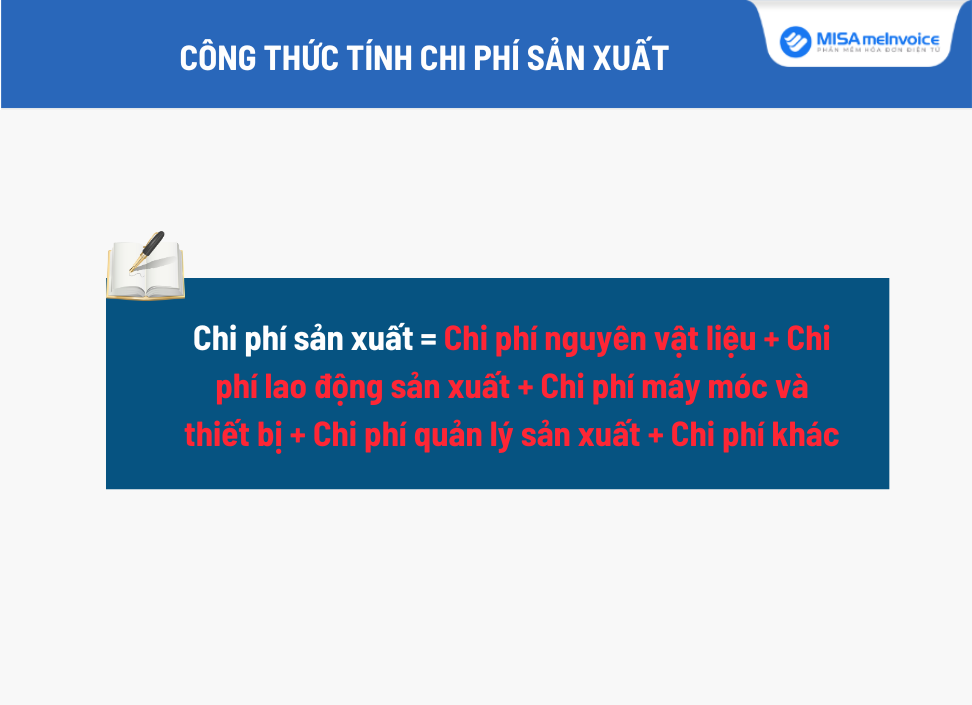

3. Cách tính chi phí sản xuất 1 sản phẩm

Để tính chi phí sản xuất cho một sản phẩm, doanh nghiệp cần xác định và tổng hợp tất cả các chi phí liên quan trực tiếp và gián tiếp đến quá trình tạo ra sản phẩm đó.

Công thức tính chi phí sản xuất 1 sản phẩm như sau:

Chi phí sản xuất = Chi phí nguyên vật liệu + Chi phí lao động sản xuất + Chi phí máy móc và thiết bị + Chi phí quản lý sản xuất + Chi phí khác

Trong đó:

- Chi phí nguyên liệu: Bao gồm tất cả các chi phí liên quan đến việc mua và xử lý nguyên liệu để sản xuất sản phẩm. Công thức tính: Chi phí nguyên liệu = (Số lượng nguyên liệu cần thiết) x (Giá trị của nguyên liệu một đơn vị)

- Chi phí lao động sản xuất: Bao gồm các chi phí liên quan đến tiền lương và các lợi ích cho nhân viên tham gia vào quá trình sản xuất. Chi phí lao động sản xuất = (Số giờ lao động cần thiết) x (Mức lương trung bình của lao động sản xuất)

- Chi phí máy móc và thiết bị: Đây bao gồm chi phí sử dụng và bảo trì máy móc và thiết bị sản xuất. Chi phí máy móc và thiết bị = (Giá trị máy móc và thiết bị) / (Tuổi thọ trung bình của máy móc và thiết bị).

- Chi phí quản lý sản xuất: Đây là chi phí liên quan đến quản lý và giám sát quá trình sản xuất. Công thức cơ bản là: Chi phí quản lý sản xuất = (Lương và phúc lợi của nhân viên quản lý sản xuất) + (Chi phí vận hành cơ sở sản xuất).

- Chi phí khác: Bao gồm các chi phí khác không thuộc các danh mục trên, chẳng hạn như chi phí vận chuyển, chi phí bảo hiểm, chi phí thuê mặt bằng, và các chi phí hỗ trợ khác.

Ví dụ một công ty sản xuất áo sơ mi trong một tháng như sau:

- Chi phí nguyên vật liệu trực tiếp: 50.000.000 VNĐ cho 1.000 chiếc áo. Vậy, chi phí nguyên vật liệu trực tiếp/áo = 50.000.000 / 1.000 = 50.000 VNĐ/áo

- Chi phí nhân công trực tiếp: 30.000.000 VNĐ cho 1.000 chiếc áo. Vậy, chi phí nhân công trực tiếp/áo = 30.000.000 / 1.000 = 30.000 VNĐ/áo

- Chi phí sản xuất chung: 20.000.000 VNĐ cho 1.000 chiếc áo.Vậy, chi phí sản xuất chung/áo = 20.000.000 / 1.000 = 20.000 VNĐ/áo.

↔️Tổng chi phí sản xuất cho 1.000 áo: 50.000.000 + 30.000.000 + 20.000.000 = 100.000.000 VNĐ

↔️Chi phí sản xuất cho 1 chiếc áo = 50.000 + 30.000 + 20.000 = 100.000 VNĐ/áo.

MISA meInvoice – Phần mềm hóa đơn điện tử được tin dùng hàng đầu hiện nay.

4. Chiến lược tối ưu chi phí sản xuất cho doanh nghiệp

Chi phí nguyên vật liệu thường chiếm tỷ trọng lớn trong tổng chi phí sản xuất. Do đó, việc tối ưu hóa khoản mục này mang lại tác động tích cực rõ rệt.

Rà soát và cắt giảm chi phí nguyên vật liệu thông qua tìm kiếm nhà cung cấp tốt hơn, quản lý tồn kho khoa học và thiết kế sản phẩm thông minh.

Song song đó, tối ưu chi phí nhân công bằng cách nâng cao năng suất lao động qua đào tạo, ứng dụng công nghệ và quản lý linh hoạt là vô cùng quan trọng.

Đồng thời, việc kiểm soát chặt chẽ chi phí sản xuất chung như năng lượng, bảo trì, và áp dụng các phương pháp quản lý tiên tiến như sản xuất tinh gọn sẽ giúp giảm thiểu lãng phí.

Tất cả những nỗ lực này không chỉ trực tiếp làm giảm giá thành sản phẩm mà còn giúp doanh nghiệp tăng cường lợi nhuận và nâng cao sức cạnh tranh bền vững trên thị trường.

5. Phân biệt chi phí sản xuất và giá thành sản phẩm

Giá thành sản phẩm là chi phí tính trên mỗi đơn vị sản phẩm đã hoàn thành. Nó phản ánh chi phí sản xuất được phân bổ cho sản phẩm sẵn sàng bán hoặc sử dụng, và là cơ sở để doanh nghiệp định giá bán, đánh giá hiệu quả sản xuất, và lập kế hoạch kinh doanh.

Chi phí sản xuất là nền tảng để tính giá thành sản phẩm. Giá thành sản phẩm được tính bằng cách phân bổ tổng chi phí sản xuất cho số lượng sản phẩm hoàn thành, với công thức cơ bản:

Tổng giá thành sản xuất = Chi phí sản xuất dở dang đầu kỳ + Chi phí sản xuất trong kỳ – Chi phí sản xuất dở dang cuối kỳ

Để hiểu rõ hơn, dưới đây là bảng phân biệt chi phí sản xuất và giá thành sản phẩm:

Tiêu chí Chi phí sản xuất Giá thành sản phẩm Định nghĩa Tổng chi phí sản xuất trong một kỳ, bao gồm cả dở dang. Chi phí cho mỗi đơn vị sản phẩm đã hoàn thành. Thời điểm được tính Theo kỳ tháng, năm, quý Khi sản phẩm hoàn thành. Phạm vi tác động Bao quát toàn bộ chi phí sản xuất, kể cả chưa hoàn thành. Chỉ áp dụng cho sản phẩm đã hoàn tất. Mục đích Kiểm soát và tối ưu hóa chi phí sản xuất. Định giá bán, đánh giá hiệu quả kinh doanh.

6. Tài khoản chi phí sản xuất, kinh doanh

Bảng hệ thống tài khoản chi phí sản xuất kinh doanh:

Tên tài khoản Mã số I. Nhóm tài khoản chi phí sản xuất doanh nghiệp kinh doanh 61 1. Mua hàng 611 2. Mua nguyên liệu, vật liệu 6111 3. Mua hàng hóa 6112 II. Nhóm tài khoản chi phí sản xuất doanh nghiệp sản xuất 62 1. Chi phí nguyên liệu, vật liệu trực tiếp 621 2. Chi phí nhân công trực tiếp 622 3. Chi phí sử dụng máy thi công 623 3.1 Chi phí nhân công 6231 3.2 Chi phí nguyên, vật liệu 6232 3.3 Chi phí dụng cụ sản xuất 6233 3.4 Chi phí khấu hao máy thi công 6234 3.5 Chi phí dịch vụ mua ngoài 6237 3.6 Chi phí bằng tiền khác 6238 III. Giá thành sản xuất và giá vốn hàng bán 63 1. Giá thành sản xuất 631 2. Giá vốn bán hàng 632

Hy vọng những thông tin chi tiết trên của MISA meInvoice đã giúp bạn có cái nhìn rõ ràng và toàn diện hơn về chi phí sản xuất. Việc hiểu sâu sắc và quản lý chính xác các yếu tố cấu thành chi phí sản xuất không chỉ là nền tảng để doanh nghiệp kiểm soát tốt dòng tiền, tối ưu hóa quy trình hoạt động mà còn là chìa khóa để đưa ra các quyết định kinh doanh sáng suốt, nâng cao hiệu quả và khẳng định vị thế trên thị trường trong bối cảnh kinh tế hiện nay.